失少女系列 淘宝京东懵逼了,拼多多提前开启双十二

发布日期:2024-12-01 20:53 点击次数:67

失少女系列

失少女系列

作家 | 泊如

这样积极地参与大促,拼多多如故头一趟。

有商家表露,拼多多已运转针对双十二年终大促活动招商,而况招商本事已悄然开启了一周。招商信息自满,拼多多本次双十二的活动周期将长达20天,为期11月22日至12月12日。

在这次双十二活动中,拼多多为商家提供了搜索保举加权、亿万流量赈济、大促打标、官方补贴等激发战略。此外,被邀请的品牌旗舰店只需在11月28日18点前完成锁费(即锁定特定的大促告白干与用度),并通过站外官博投放审核,同期店内有商品参与大促、百亿补贴、限时秒杀等资源位活动,即可在对标店铺规模内进行比价,终了“同款同价”参与大促。

就在开启双十二的前一天,拼多多发布了2024年第三季度的财报,本日好意思东拼多多好意思股盘前一度大跌超15%。背后的原因是成本商场关于三季度拼多多事迹的不悦,三季度营收和净利润的环比增速均处于下滑态势。

不外,派代连接发现,这更多是拼多多主动的取舍。

不啻放慢,将来盈利连续受挤压

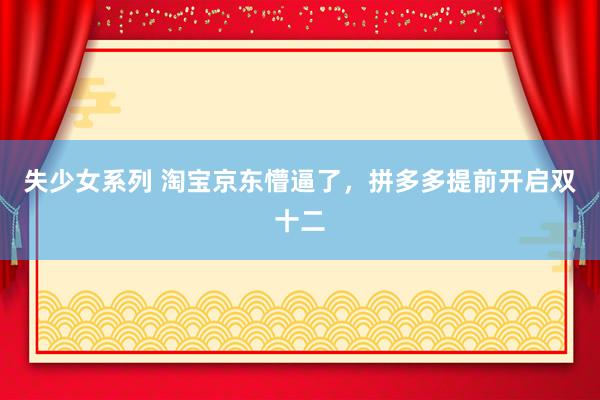

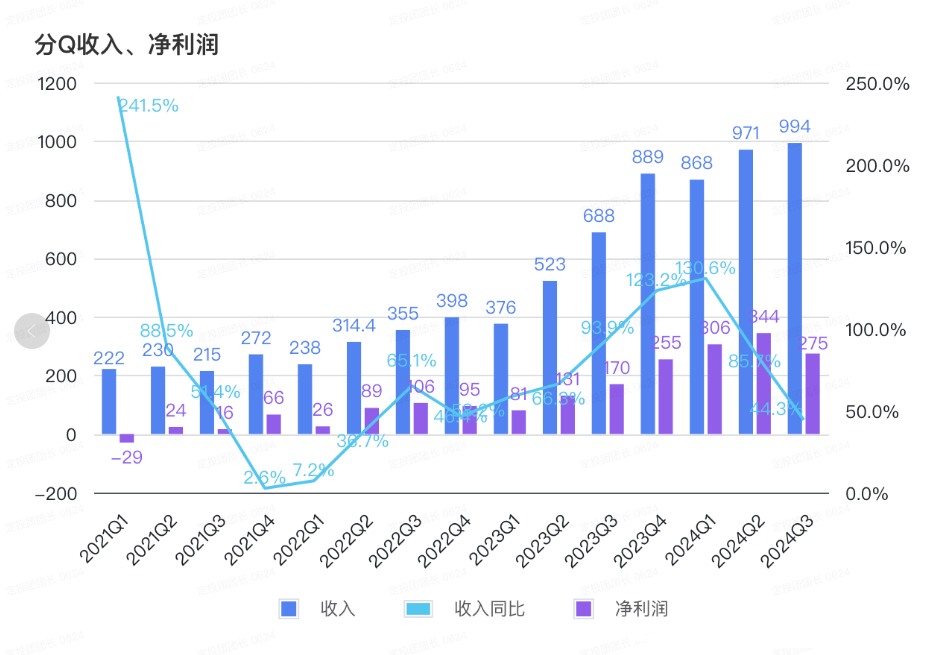

字据财报,第三季度,拼多多的营收为993.5亿元,同比增长44%;营业利润为242.9亿元,同比增长46%;归母净利润为249.8亿元,同比增长61%。

同期,京东终了营收2604亿元,同比增长5.1%,净利润为132亿元,同比增长24%;而阿里第三季度收入为2365亿元,同比增长5%;揣度利润为352亿元,通常增长5%。

图:阿里、京东、拼多多三季度事迹情况对比 (派代制图)

如上图所示,在营收限制上,京东率先,阿里次之,拼多多与二者还有一定差距。而在营收增速上,拼多多>京东>阿里;净利润增速上,拼多多>京东>阿里,拼多多的增速领跑。

尽管成长性已走在行业前方,但在财报发布后,拼多多财务副总裁刘军仍暗示,拼多多的盈利才调在永远可能呈下降趋势。拼多多在给商场打回绝针,有意地镌汰外界对事迹增速的期待。

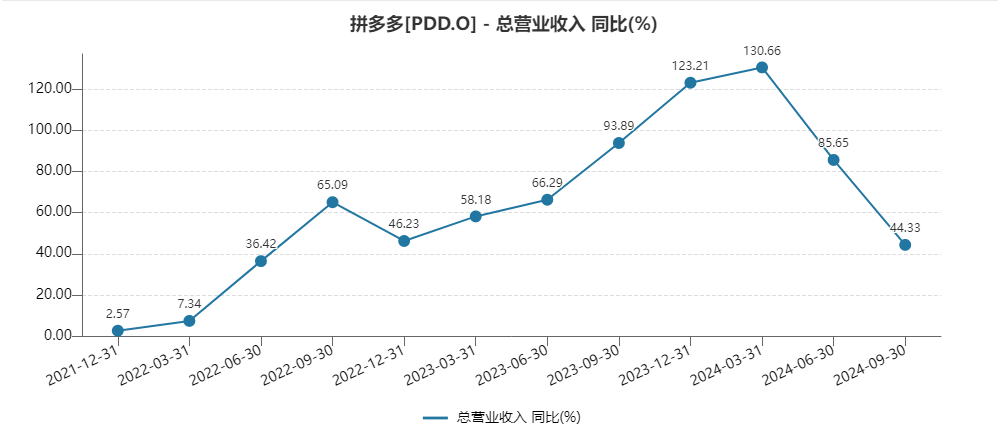

这一问题的谜底可从拼多多前三个季度的事迹增速找到。派代执取拼多多最近三年的数据发现失少女系列,2023年四季度至本年三季度四,拼多多营收同比增速分辩为123%、131%、86%、44.33%。

如下列图表所示,拼多多单季度营收增速的巅峰期是2023年三季度至本年二季度,同比增速均值突出了80%。然而本年四季度其营收增速已下降至44.33%,追忆至2022年四季度的增长水平。

派代以为,这主如若因为拼多多全额承担西部地区订单运脚,以及高毛利的佣金占比下滑,导致的毛利率结构性下降。

在营销支拨上,三季度京东花了接近100亿,同比增长25.7%,占营收的13.7%;阿里花了325亿元,同比增长27%,营收占比21.67%;拼多多的销售及营销用度为305亿元、同比增长40%,营收占比30.68%。

从营销用度来看,阿里花了最多,其次是拼多多,京东仅花了两者的三分之一傍边。但在营收占比上,拼多多是最多的,营销上的支拨占据了总收入的三成。这说明,天然在商场看来,拼多多在廉价赛说念无东说念主能及,具有不行撼动的上风地位,但实质上拼多多为了保持商场份额,付出的营销推论用度并不小。

商场关于拼多多事迹下滑的原因众说纷纭。派代以为,2024年是拼多多真切高质料发展、加大干与的进击一年。对商家先后落地办事费退返、保证金下调、除名物流中转费、升级商家售后办事等一揽子新政,对短期事迹的进展其实不行幸免。

稳住大前方,绽开大后方

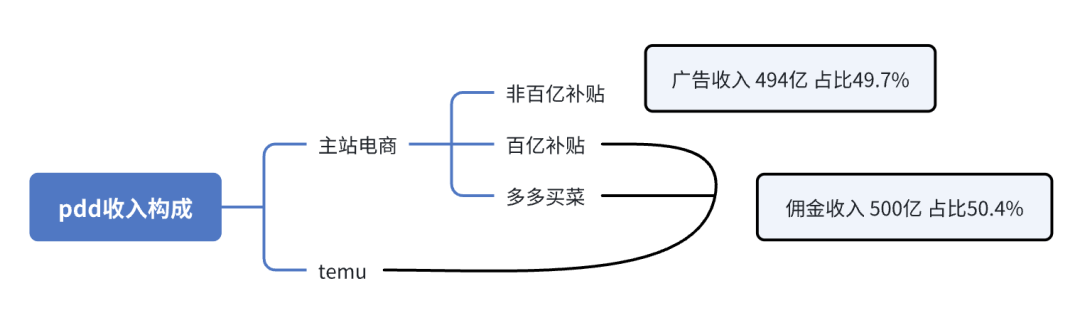

具体业务上,拼多多的收入主要有两大起原:相聚营销办事格外他收入、往来办事收入。

“相聚营销办事格外他收入”即商家为提高销售量,字据用户检索关节词与浏览位置等偏好,向拼多多支付的购买告白位与网页搜索关节词的用度。

第三季度,拼多多来镇静线营销办事和其他办事的收入为493.51亿元,同比增长24%。据国信证券测算,三季度拼多多主站GMV增速为20%傍边,告白与GMV增速同环比均收窄。

而“往来办事收入”则指佣金收入,商家每完成一单往来,拼多多便会按照往来金额的百分比收取佣金。三季度,拼多多的往来办事收入为500亿元,同比增长72%,对比二季度234%的增速,三季度出现放慢。

值得一提的是,在财报中,拼多多将主站佣金、多多买菜与 Temu 收入同一为“支付通说念收入”。三季度,该部分收入揣度为500亿元,同比增长72%。不外昨年同期这一增速为315%,本年二季度增速则为234%。

三季度的增速同比、环比均下滑,或与拼多多干与平台生态开垦、主动下调国内主站佣金联系。

国际商场方面,拼多多在财报中未明确说起 Temu 在本年三季度的具体 GMV 数据。

不外仍格外据不错侧面看出Temu的发展现象。2024岁首,Temu的独处访客数目就达到4.67亿东说念主次,在各人电商商场中名挨次二,仅次于亚马逊。伯恩斯坦发布的阐彰着示,Temu 2024年的GMV将达到540亿好意思元,各人用户数目在2024年8月仍是达到亚马逊的91%。

数据分析平台Statista和AppMagic则指出,Temu月下载量在2024年5月、6月和7月均突出5000万次,是亚马逊的三倍。

字据国信证券的数据,其瞻望本季度拼多多的国际业务损失26亿东说念主民币。其最快有望在2025年终了盈利,2030年GMV有望达到1300亿好意思元。有音尘称,Temu为2024年定下的GMV(成交额)盘算推算是300亿好意思元,比较前一年确切翻倍。

在国际的区域发展方面,好意思国商场对Temu GMV的孝顺将从2023年的50%以上降至2024年的33%,欧洲商场有望在2024年景为Temu最大的GMV起原,占比达37%,拉丁好意思洲商场也将在2024年孝顺约10%的GMV。

概括上述三季度各业务的进展来看,拼多多守住国内大前方加开拓国际大后方的道路明确且厚实。不外在繁密业务的进展中,派代发现,比较京东在财报中经常说起家电以旧换新战略的提欣慰用,拼多多的文字颇少。

拼多多在这一商场机遇眼前,不祥已马失前蹄。拼多多的搞定层暗示,由于受限于第三方平台运营的模式、以及团队老化才调有限,公司错失了家电以旧换新的国度补贴战略,导致为了守护通常的商品竞争力,平台需要付出比较同业更大的用度,以致会因此影响将来一段本事的盈利水平。

三大电商头部各自归位

甩手当今,三大电商平台阿里、京东、拼多多均已发布了事迹解释。电商行业发展于今,平台之间的替换成本已不高,因此当下各平台的护城河也并不深。尤其刻下各平台的日活用户也相较沉着,过了赛马圈地的时期。

不雅察三大电商平台的财报,不错发现履历了2023年的“廉价战争”之后,三大平台皆已悄然各自归位。

京东连续发力家电、3C和日用品方面的上风,通过京喜等不绝下千里商场。淘宝则取舍了办事高净值用户,作念好“品牌”,这亦然其过往的强势品类。而拼多多的基本盘在“白牌”,办事好白牌商家,这是拼多多的护城河。

具体来看,淘天集团在有意志地限度货币化率,让利于商家。此外,阿里还在握住整合电交易务,设立阿里电商事迹群,任命蒋凡庄重,全面整合淘宝天猫集团、国际数字交易集团以及 1688、闲鱼等电交易务,酿成隐敝国表里全产业链的业务集群,彰显了投资中枢电交易务的决心。

京东方面,三季度内中枢上风品类收入同比增速普及,日用百货物类收入纠合三个季度保持高个位数同比增长且超出行业平均增速,超市和服装品类收入皆获得了同比双位数增长。将来,京东物流与淘天达成合营后,全面接入淘天平台,有望互联互通办事更多用户。

至于拼多多,其似乎也了了地意志到,电商行业信得过的各别化竞争是来自抵耗尽者、商家的深度参与。

而拼多多当今的逆境是,一方面要往高端化转型,一方面又要守护住廉价上风,如果将流量要点偏向“廉价”,商家则容易困在价钱囚笼里。长久的竞争不行能单纯依靠廉价、白牌不绝吸援用户。

拼多多在当今的商场竞争中,价钱也仍是不是其惟一要接头的竞争身分,而是要全面普及用户体验和办事质料。不祥是为了应付强烈的商场竞争,拼多多在三季度内践诺了 “减免 + 援手” 的举措,并引进了部分知名品牌。

概括来看,未回电商发展或将呈现出以下趋势。其一是行业竞争愈发强烈,各大电商平台纷纭遴荐廉价策略、加大补贴力度以吸援用户;其二是跨境电商商场各自抢滩,京东也已盘算推算积极开拓国际商场,将国内品牌带向国际;其三是电商平台将愈加夺生疏态开垦,通过援手商家、普及办事质料等花式,终了可不绝发展。

临了,阿里、京东、拼多多的支付花式互联互通明,电交易务整合趋势彰着失少女系列,各大电商平台将整合国表里电交易务,酿周至产业链业务集群,以普及竞争力。